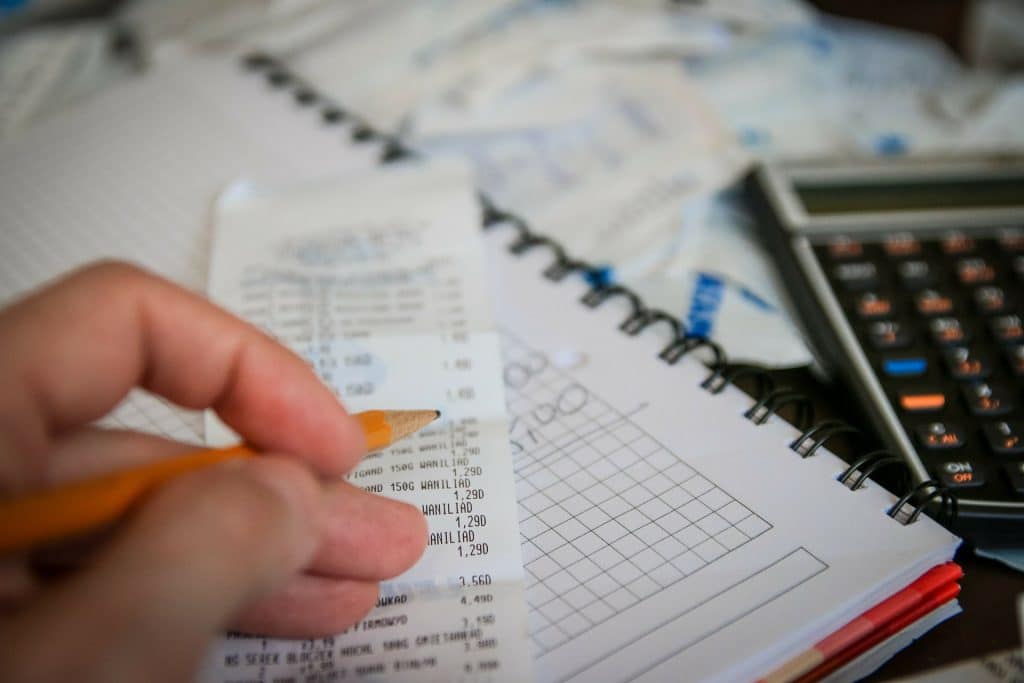

1. Tee 10 minuutin talousarvio

Tulot: Laske ensin kuinka paljon sinulle jää rahaa käytettäväksi kuukaudessa. Laske palkat ja muut tulosi yhteen. Jos nostat opintolainaa, jaa nostamasi lainamäärä opintokuukausien kesken ja lisää tämä erä kuukausituloihisi.

Menot: Arvioi ns. pakollisten menojen määrä kuukaudessa: vuokra tai yhtiövastike, sähkö, mahdollinen vesilasku, kännykkäliittymä, laajakaista, bussi- ja muut matkaliput, vakuutukset, ja muut säännölliset menot.

Budjettisi on: tulot miinus menot.

Käyttöraha: Jäljelle jäävän summan pitää riittää ruokaan ja kaikkiin hankintoihin kuukauden aikana. Se on käyttörahasi. Perinteisesti eniten rahaa menee asumiseen, sitten ruokaan ja kolmanneksi liikkumiseen.

Kun tiedät, paljonko voit huoletta käyttää kuukauden aikana, rahan riittäminen ei stressaa. Jos laskelma meni miinukselle, mieti uudelleen menosi. Jos niitä ei voi vähentää, mieti voitko hankkia lisätuloja. Älä käytä enempää rahaa. Jos vaikka kaverien kanssa viikonloppuna hurahtaa vähän enemmän rahaa, käytät sitten vähemmän muulloin. Oman rahankäytön seurantaan on tarjolla myös erilaisia sovelluksia, joiden avulla menojen seuraaminen on helpompaa.

Miksi kannattaa säästää?

Nyrkkisääntö on, että jokaisella olisi hyvä olla säästöjä yllättävien menojen varalta, esimerkiksi parin kuukauden menojen verran. Kun varaudut elämän yllättäviin tilanteisiin ja menoihin, säästät myös omaa stressitasoasi ja arkesi sujuu helpommin. Yllättäviä menoja voi syntyä esimerkiksi kun pyykinpesukone tai puhelin menee rikki. Kun pitää tehdä isompia hankintoja, suunnittele ne erikseen. Usein voit vaikuttaa säästöihin myös omilla valinnoillasi. Mieti esimerkiksi ostatko kouluun mennessäsi päivittäin erikoiskahvin vai keittäisitkö kahvin välillä jo kotona ja ottaisit sen mukaan. Päivittäin säästetyistä pienistäkin summista kertyy vuodessa iso säästö.

Säästöjen avulla voit myös toteuttaa haaveitasi ja tehdä isompia hankintoja. Pitkäaikainen säästäminen ja sijoittaminen lisäävät varallisuuttasi ja se on hyvä tapa varautua tulevaisuuteen.

Erilaisia säästämisen vaihtoehtoja on valtavasti ja kannattaa keskustella vaihtoehdoista oman pankkisi edustajan kanssa.

Anna kympeille mahdollisuus kasvaa

Säännöllisen kuukausisäästämisen voi aloittaa jo kympillä kuussa. Jos sinulla jää ylimääräistä säästöön arjen kulujen jälkeen, kannattaa harkita säännöllisen säästämisen aloittamista. Mieti, paljonko sinulla on sellaisia varoja, joita et tarvitse lisämenoihin, vaan pystyt sijoittamaan pidemmäksi ajaksi. Tilisäästäminen on hyvä alku, mutta kannattaa harkita myös sijoittamista sellaisiin kohteisiin, joilla voi tavoitella myös tilikorkoa parempaa tuottoa. Esimerkiksi rahastoissa voit aloittaa kuukausisäästämisen jo 10 eurolla

Hyödynnä korkoa korolle -ilmiö

Korkoa korolle -ilmiössä on kyse siitä, että alkuperäisen säästösumman lisäksi myös säästöjesi korot kasvavat korkoa. Jos säästät esimerkiksi 100 euroa ja oletuksena on 5 prosentin vuosituotto, saat säästöillesi 5 prosentin koron vuodessa. Ensimmäisen vuoden jälkeen sinulla on yhteensä 105 euroa. Toisena vuonna saatkin 5 prosentin koron 105 eurolle, joten kasassa on jo 110,25 euroa. Ja niin edelleen ja niin edelleen. Mitä enemmän korkoa korolle -vuosia tulee, sitä enemmän säästöt karttuvat ikään kuin itsekseen, vaikka lisäsijoituksia ei tehtäisikään. Tämän vuoksi kannattaa aloittaa säästäminen mahdollisimman varhain. Jo Albert Einstein totesi, että korkoa korolle ilmiö on maailman 8. ihme.

3. Miten säästää vastuullisesti?

Kun otetaan vastuullisuus huomioon säästö- ja sijoituspäätöksiä tehtäessä, tarkastellaan talouslukujen lisäksi sitä, miten yhtiö hoitaa vastuullisuusasioita: huolehtivatko ne ympäristöasioista eivätkä saastuta, pitävätkö ne huolta työntekijöidensä turvallisuudesta ja hyvinvoinnista ja noudattavatko ne kansainvälisiä sopimuksia? Tällaisiin kysymyksiin voit vaikuttaa sijoittamalla vastuulliseen yhtiöön.

Useat tutkimukset ovat osoittaneet, että vastuullisten sijoitusten pitkän aikavälin tuotto ei ole heikompi kuin muiden sijoitusten. Vastuullinen sijoittaminen ei myöskään ole kalliimpaa kuin perinteinen sijoittaminen.

4. Laina on aina maksettava takaisin

Usein on järkevää kerryttää hankinnoilleen rahoitus säästämällä, mutta joskus on myös perusteltua hakea lainaa esimerkiksi opiskelun rahoittamiseen tai ensimmäisen oman kodin perustarpeisiin. Muista, että lainoihin liittyy kuluja jotka kasvattavat hankinnan hintaa, ja koko summa pitää aina maksaa takaisin.

Lainoja markkinoidaan paljon, mutta pidä pää kylmänä. Vertaile eri lainatarjoajien hintoja ja sopimusehtoja. Oma pankkisi neuvoo sinua eri rahoitusvaihtoehdoista ja tekee arvion mahdollisuuksistasi maksaa laina takaisin. Varmista aina että pystyt maksamaan lainan takaisin.

Matkustaessasi ulkomaille ja nettiostoksissa luottokortti on usein välttämätön. Luottokortin käyttö on usein järkevää myös ostoturvan saamiseksi. Muista, että myös luottokorttiostos on lainaa, joka on maksettava takaisin.

Kysy aina ensin lainaa omasta pankistasi. Vältä pikavippejä, niissä saattaa olla merkittävän korkeat korot ja kulut.

5. Ota yhteys ajoissa – sinua opastetaan miten toimia

Kun jokin asia askarruttaa sinua omien raha asioiden hoitamisessa, ole rohkeasti yhteydessä omaan pankkiisi. Muutama vuosi tehdyn tutkimuksen mukaan 71% nuorista aikuisista menee mieluummin hammaslääkärille kun on yhteydessä pankkiin. Eiköhän voida tässä sopia, että kun koet tarvitsevasi raha-asioissa neuvoja, tai sinulla on elämässäsi tilanne, jossa asiat eivät mene käsikirjoituksen mukaan, ja esim. lainan maksuun on saatava väliaikaisesti helpotusta, ole heti yhteydessä omaan pankkiisi. Asioilla on tapana järjestyä ja apua ja tukea on saatavissa.

Pirjo K Kuusela

Kirjoittaja työskentelee Nordeassa yhteiskuntavastuujohtajana.